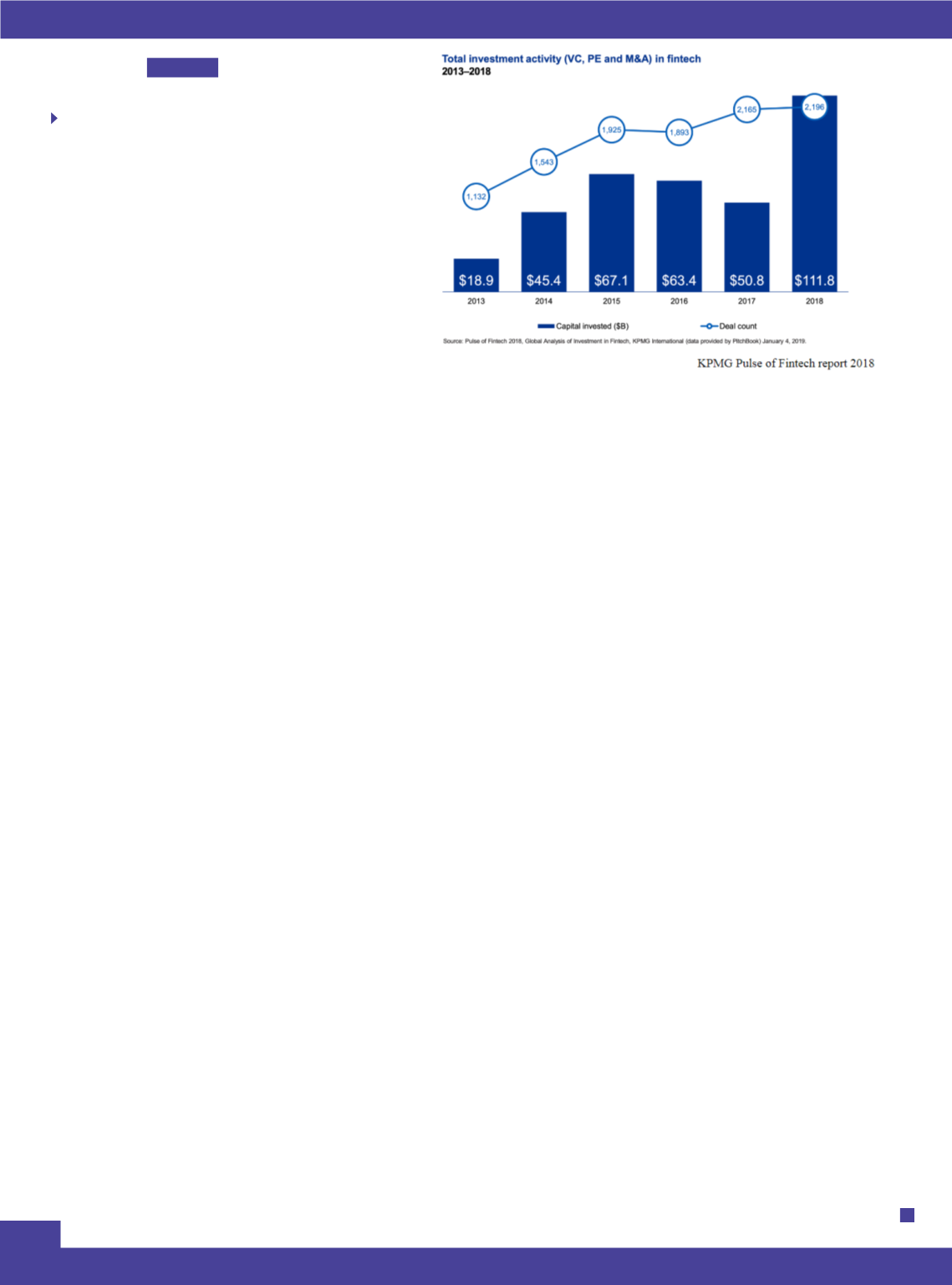

2 / 12

2 / 12

2

НИЙТЛЭЛ

ДеФакто

Цахим мөнгө төлбөрийн хэрэгсэл болсноор

картын компаниудад төлдөг 3-5 хувийн

төлбөрийг хэмнэх боллоо.

Технологи гагцхүү финтекээр зогсохгүй, их

өгөгдөл, хиймэл оюун ухаан, бүтээгдэхүүний

үнэ цэнийн гинжин холбоо, блокчэйн зэрэг

шинэ бизнес төрүүлж байна.

Финтек нь банкны үйл ажиллагааг задлан, үндсэн

зорилго руу нь төлбөр тооцоо хийх, хөрөнгийг оновчтой

байрлуулахад төвлөрүүлж эхэллээ гэж Английн Төв банкны

Ерөнхийлөгч М.Карней хэлжээ.

Гар утасны дугаар нь төлбөрийн данс болсноор өмнө нь

банкны үйлчилгээ авч чадахгүй байсан олон сая хүн төлбөр

тооцоогоо түргэн хийж, зээл авдаг болов. Зүүн Африкийн

хэдэн улсуудад М-Pesa гэх цахим төлбөрийн систем нэвтэрч

санхүүгийн үйлчилгээнд хувьсгал гаргаад байна. Кени улсад

M-Pesa-гийн 110 мянган агент ажиллаж байгаа нь ATM-н

тооноос 40 дахин олон болов гэж Дэлхийн банк мэдээлжээ.

Хөгжиж буй орнуудад олон сая хүн хадгаламжтай болсноор

үйлдвэрлэл, дэд бүтэц, хүний капиталыг хөгжүүлэхэд

шаардлагатай шинэ хөрөнгө хуримтлагдаж байна.

Дэлхийн онлайн худалдааны тал нь ногддог Хятадад Ali

Pay, WeChat Pay компани QR код ашигладаг финтекийн

үйлчилгээ нэвтрүүлэв. Өмнөд Солонгос “Kakao Pay”,

Тайланд “Siam pay”, Австрали “Аu wallet”, АНУ “Аpple pay”

зэрэг өөр өөрийн финтекийн үйлчилгээ нэвтрүүлээд

байна. Монголд олон төрлийн оноо цуглуулдаг төлбөрийн

аппликейшн ашиглагдах боллоо. Гэхдээ Монголбанкны

зөвшөөрөлтэй, төгрөгөөр баталгаажсан ганцхан цахим

мөнгө бол Мобифинанс компанийн кэнди ажээ. Кэндигээр

8000 гаруй байршилд үйлчлүүлэхээс гадна заавал ухаалаг

гэхгүй, энгийн гар утасны мессежээр төлбөр тооцоо хийдэг.

Харилцаа холбооны технологийн хувьсгал санхүүгийн

салбарт олон шинэ санаачилга, өөрчлөлт нэвтрүүлж байна.

Гагцхүү энэ өөрчлөлтийг соргогоор тусган, хувь хүний нууц,

өмч хөрөнгийг хамгаалахтай холбоотой хууль, журмаа

түргэн шуурхай шинэчлэн зохицуулж чадахгүй байна.

Финтекийн компаниуд хувь хүнтэй холбоотой мэдээлэл

цуглуулдаг, зээлийнмэдээллийнсантаймэдээллээ солилцдог

боловч, нууцлалыг нь яаж хамгаалах, хэн хариуцах,

ямар хариуцлага, шийтгэл хүлээх зэрэг нь тодорхойгүй

байна. Монгол улсад төлбөр тооцоо хийх, цахим мөнгийг

төгрөгөөр яаж баталгаажуулах зэргийг зохицуулсан

Үндэсний төлбөрийн системийн тухай хууль 2018 оны эхнээс

үйлчилж байгаа. Олон нийтэд төлбөр тооцооны үйлчилгээ

явуулахын тулд аж ахуйн нэгж тодорхой нөхцлийг ханган

Монголбанкнаас зөвшөөрөл авах ёстой. Төлбөр тооцоо нь

тасралтгүй, баталгаатай байдлыг хангахын тулд арилжааны

банкуудын адил мэдээллийн үндсэн болон нөөц төвтэй

байх шаардлагатай юм байна. Тэгтэл финтекийн компаниуд

Санхүүгийн зохицуулах хорооноос зөвшөөрөл аваад,

маш их хөрөнгө оруулалт шаардлагатай Монголбанкны

дээрх нөхцлүүдийг хангахгүйгээр үйл ажиллагаа явуулж

байна. Мөн финтекийн бүх үйлчилгээ харилцаа холбооны

технологи ашигладаг учир Харилцаа холбооны зохицуулах

хороо ч бас зохицуулах сонирхолтой ажээ.

Энэ нөхцөлд Монголын финтекийн холбоо бусад

орнуудын туршлагаар зохицуулагч бүх байгууллагууд

хамтран “sand box” зарчмаар ажиллахыг санал болгов. Бүх

финтекийн компаниудыг элсний тоглоомын талбайд (sand

box) оруулж “хашаад”, үйл ажиллагааг нь ажиглан, шинэ

санаачилгыг нь дэмжихийн зэрэгцээ, өсөж томрох түвшинд

нь тохируулсан зохицуулалт хийхээр тохиролцсон боловч

бодитой ажил хийгдсэнгүй хагас жил өнгөрөв.

Цаг алдах тусам цахим мөнгөний орон зайгаа гадаадын

компаниудад тавьж өгөх, мөнгөний бодлогоо Монголбанк

хянаж чадахгүйд хүрч, монголчууд дахиад л гайхамшигт

боломжоо алдах гэж байна. Гадны хөрөнгө оруулалт

финтекд орж ирдэггүй бөгөөд зүгээр л WeChat монголын

банкуудын данстай холбогдоод, эсвэл Facebook Calibra

цахим түрийвчээ зэх зээлд нэвтрүүлэхэд л Монгол улс бэлэн

бус төлбөр тооцооны хяналтаа автоматаар алдах юм.

Цахим гарын үсгийн хэрэглээг дэмжиж бий болгох,

түүнийг баталгаажуулах, заавал биечлэн уулзахгүй гэрээ

байгуулахыг цаг үе шаардаж байхад Монгол улсад нотариат

нь хоёр гурван зуун жилээр хоцрогдсон хэвээрээ байна.

Сангийн яам нь хүртэл Төрийн сангийн гүйлгээг аж ахуйн

нэгжээс цаасаар авч байгаа нь арилжааны банкуудаасаа ч

хичнээн хол хоцрогдсоныг харуулж байна.

Финтекийн боломжийг бүрэн ашиглаж, өрсөлдөх

чадвараа нэмэгдүүлэхийн тулд Монгол улс компаниудаа

ухаалгаар зохицуулах, тэгэхдээ тэдний шинийг санаачлахыг

нь хязгаарлахгүй байх, иргэдийнхээ мэдлэг боловсролыг

дээшлүүлэх шаардлага тулгараад байна.

Шувууг хэт чанга атгавал алчихна, хэт сул бол алдчихна.

2019.11.13

САНХҮҮГИЙН ҮЙЛЧИЛГЭЭ

СОРИЛТУУД