8 / 10

8 / 10

10

Зураг

1-т

харуулсанчлан

уламжлалт

хэлбэрийн

болон

финтек компаниудын хөгжлийн

мөчлөг харилцан адилгүй байдаг.

Уламжлалт хэлбэрийн бизнес нь

“хэтэрхий жижиг” -ээс “анхаарал

хандуулахгүй байхын аргагүй том”

буюу дундаж хэмжээтэй болоход

зохицуулалтын

байгууллагууд

анхаарал хандуулж эхэлдэг. Харин

финтекийн компаниуд “анхаарал

хандуулахад

хэтэрхий

жижиг”

гэсэн

бизнесийн

мөчлөгөөс

маш

хурдтайгаар

“системийн

хувьд нөлөө бүхий том” гэсэн

хэмжээнд хүрдэг тул энэ хооронд

зохицуулалтын

эрсдэл

үүсэх

хандлагатай байдаг. Тиймээс хэзээ

зохицуулалтын хүрээнд оруулах

шаардлагатай вэ гэдгийг тогтоох

нь хамгийн чухал гэж ихэнх

зохицуулагч байгууллагууд үзэж

байна.

Финтек шийдэл санхүүгийн бүх

төрлийн үйлчилгээнд нэвтрээд

байгаа бөгөөд нийтлэг зургаар нь

харвал

1. Санхүү, хөрөнгө оруулалт

2. Дотоод

үйл

ажиллагаа,

эрсдлийн удирдлага

3. Төлбөр тооцоо, дэд бүтэц

4. Мэдээллийн аюулгүй байдал ба

цахим мөнгө

5. Хэрэглэгчийн интерфэйс гэсэн

бүлэгт

илүүтэй

нэвтэрсэн

байгааг харж болно.

Энэхүү финтекийн хөгжлийн

буухиаг хөгжиж буй Ази, Африкийн

орнууд залгамжлан авч Засгийн

газрынх нь зүгээс бодлогоор

дэмжин эдийн засгаа хөгжлийн

дараагийн

шатанд

хүргэхээр

тэмүүлж

байна.

Тухайлбал,

өнөөдөр Африкт нийт мөнгөн

гүйлгээний 21 хувийг утсаараа

хийж, дэлхийн дундаж үзүүлэлтээс

ч өндөр байгаа нь

1

үүний

нотолгоо юм. Харилцаа холбооны

компаниудын нөлөөлөл болон

банкны салбар төдийлөн сайн

хөгжөөгүй нь финтекийн хөгжил

ийм хэмжээнд хүрэхэд нөлөөлсөн.

Мөн ижил нөхцөл байдалтай

улсуудын туршлагыг судалж үзэхэд

финтекийн хурдацтай хөгжил нь

дараах шалтгаантай байна.

Үүнд:

s

Залуу хэрэглэгчдийн гар утасны

хэрэглээ өндөр, мөн технологи

ашиглах сонирхол их

s

Нийгмийн дундаж давхарга

нэмэгдэж байгаа

s

Зах зээлийн ашиглагдаагүй

боломж

s

Банкны салбар хөгжөөгүй, эсхүл

банкны салбар хол байршдаг

s

Иргэд итгэлцлээс илүү өөрт тав

тухтай байдлыг сонгох болсон

s

Өрсөлдөөн багатай

Улс

орнуудын

зохицуулах

байгууллагууд финтекийн хөгжлийг

боомилохгүйгээр гэхдээ Үнэт цаасны

хороодын олон улсын байгууллагын

зөвлөмжийн

дагуу

хөрөнгө

оруулагчийн эрх ашгийг хамгаалах

зохицуулалтын арга хэрэгслийг хайх

болсноор сэндбокс хэмээх ойлголтыг

бий болгосон.

Сэндбокс нь финтекийн салбарын

зохицуулалт байхгүй улс орнуудад нэг

талаас, зохицуулагч байгууллага нь

зохицуулалтад хамаарах субъектын

талаар

илүү

судлах,

боломжит

эрсдлүүдийг урьдчилан харж, түүнд

тохирсон эрх зүйн орчныг бий болгох;

нөгөө талаас, финтекийн компаниуд

хууль, журмаар тогтоосон шаардлагыг

үл харгалзан энэхүү шинэ инновацийг

зах

зээлд

туршилтын

шугамаар

нэвтрүүлэх хоёр талын, харилцан

ашигтай, ойлголцсон хамтын үйл явц

юм.

СЭНДБОКС

1

Capital Market Development and Fintech Revolution: Opportuni-

ties and Challenges by Staci Warden of Milken Institute

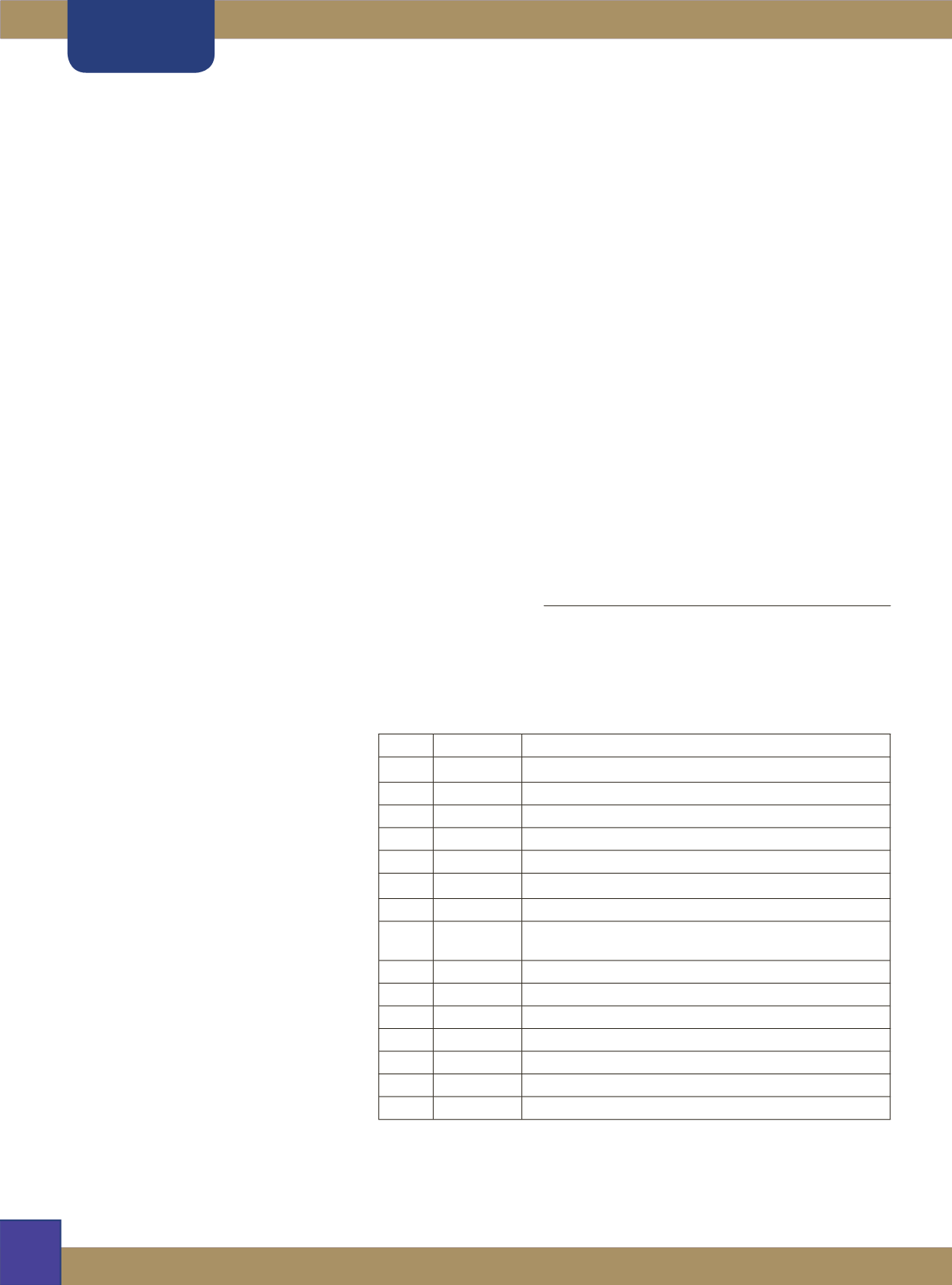

Хүснэгт 2. Сэндбоксыг зохицуулалтын

механизмдаа нэвтрүүлсэн улсууд

Эх сурвалж: EBI Working Paper Series 2017-no.11 “Regulating a Revolution:

From Regulatory Sandboxes to Smart Regulation”

Year Country

Regulatory entity

2015 UK

FCA

2016 Singapore MAS

2016 Australia

Australia Investment and Securities Commission

2016 Hongkong HKMA

2016 Indonesia Bank of Indonesia Financial Technology Office (BI-FTO)

2016 Malaysia

Bank Negara Malaysia (BNM)

2016 Thailand Bank of Thailand (BOT)

2016 Holland Authority for the Financial Market (AFM)and De Neder

-

landsche Bank (DNB)

2017 Switzerland FINMA

2017 Bahrein Central Bank of Bahrein

2017 Abu Dhabi

ADGM

2017 Dubai

DFSA

2017 Brunei

AMBD

2018 Canada

Canadian Securities Administrators

2018 US Arizona Consumer Financial Protection Bureau

ФИНТЕК

8